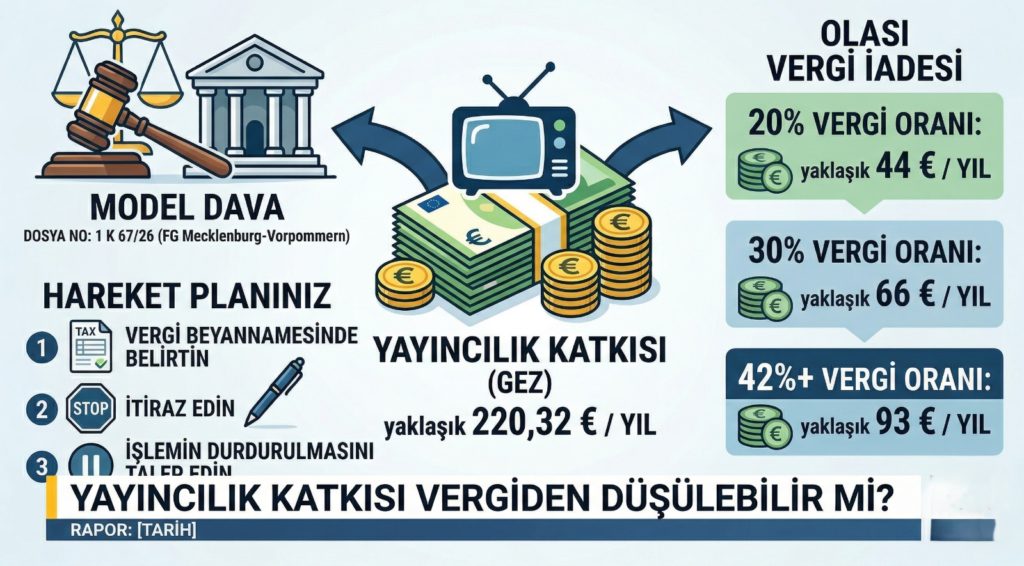

Finans Mahkemesi'nde açılan emsal dava, yıllık 220€'luk ödemenin vergiden düşülmesini hedefliyor.

Almanya’da her hanenin ödemekle yükümlü olduğu aylık 18,36 Euro (2027’den itibaren 18,64 Euro olması bekleniyor) tutarındaki radyo-televizyon vergisi, bu kez mahkeme koridorlarında. Mecklenburg-Vorpommern Finans Mahkemesi (Az. 1 K 67/26), bu ödemelerin gelir vergisinden düşülüp düşülemeyeceğine karar verecek.

Davanın Özü: İhtiyaç mı, Özel Zevk mi?

Normal şartlarda Alman vergi dairesi (Finanzamt), radyo-televizyon katkı payını “özel yaşam gideri” (private Lebensführung) olarak görüyor ve vergiden düşülmesine izin vermiyor. Ancak Alman Vergi Mükellefleri Birliği (Bund der Steuerzahler) destekli yeni bir dava, bu tezi kökten sarsmak istiyor.

Davacının temel argümanı şu:

Ne Kadar Tasarruf Edilebilir?

Eğer mahkeme bu ödemeyi “Özel Gider” (Sonderausgabe) veya “Olağanüstü Yük” (außergewöhnliche Belastung) olarak kabul ederse, yıllık ödenen 220,32 Euro vergi matrahından düşülecek. Cebinize kalacak net para vergi diliminize bağlı:

Haklarınızı Kaybetmemek İçin Ne Yapmalısınız? (Stratejik Tavsiye)

Mahkeme süreci devam ederken, karar kesinleşmeden hakkınızı koruma altına almanız gerekiyor. Vergi Mükellefleri Birliği şu adımları izlemenizi öneriyor:

Kişisel Yorumum ve Analiz

Bu dava oldukça akıllıca bir mantığa dayanıyor. Alman devleti yıllardır kamu yayıncılığını “demokrasi için vazgeçilmez bir kamu hizmeti” olarak pazarlıyor. Eğer bu hizmet demokrasi için bir “zorunluluk” ise, vergi kanununda “kişisel keyfi harcama” olarak sınıflandırılması büyük bir çelişki.